Según establece la ley 49 / 2002, para que tus donativos sean deducibles en tu declaración del IRPF, es indispensable poder acreditar la efectividad de la donación realizada mediante certificación expedida por la entidad donataria.

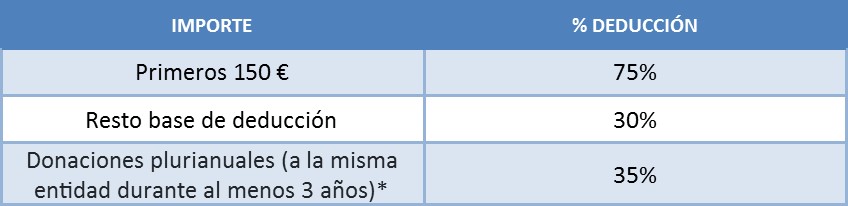

1.-Los importes a desgravar (salvo programas prioritarios) son:

La base de la deducción de estos donativos, no podrá exceder del 10% de la base liquidable.

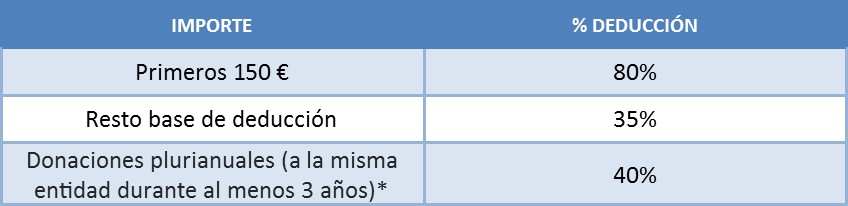

2.- Las cantidades donadas o satisfechas a las entidades e instituciones previstas en la Ley 49/2002 que se destinen a la realización y desarrollo de actividades y programas prioritarios de mecenazgo, tendrán derecho a una deducción de:

La base de la deducción de estos donativos, no podrá exceder del 15% de la base liquidable.

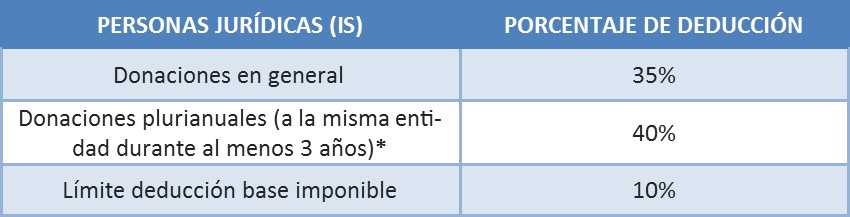

3.- Si eres persona jurídica, en el Impuesto de Sociedades podrás deducirte el 35% de tus cuotas y/o donativos íntegros. Si llevas colaborando con la misma organización al menos 3 años seguidos, la deducción será del 40%, con un límite del 10% de la base imponible.

*Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 40 por ciento.

Para resolver cualquier duda o ampliar esta información, contacte con nosotros a través del teléfono 93 330 80 51 o del correo electrónico info@moreraasesores.com.